![]()

Notes importantes:

- Absentéisme : réclamer des honoraires à un patient qui pose un lapin est illégal (article R4312-80 du CSP)

- Impayés : facturer des indemnités de retard aux patients est illégal

Note d’honoraires : quelles mentions obligatoires ?

La note d’honoraires ayant une valeur juridique, tout professionnel en libéral qui établit une note d’honoraires doit prévoir des mentions obligatoires suivantes.

Les mentions légales communes à tous les professionnels de santé :

- Coordonnés du patient et du praticien

- Date d’émission de la note d’honoraires (jour de la transmission de la facture) ;

- Date de l’exécution de la prestation (jour de l’exécution de la prestation paramédicale)

- Description de la prestation : stipuler le motif de consultation

- Mentions du prix (sans TVA)

- Mention des frais supplémentaires (en ca de frais de transport comme les frais de transport

- Mentionner les réductions de prix, si le praticien a réduit ses tarifs pour le patient concerné

- Date du paiement par le patient

- La signature : elle n’est pas obligatoire, mais recommandée

D’autres mentions obligatoires, qui diffèrent en fonction du destinataire de la facture, sont à ajouter.

Les mentions obligatoires sur une note d’honoraires adressée par praticien à un patient :

- Numéroter la facture.

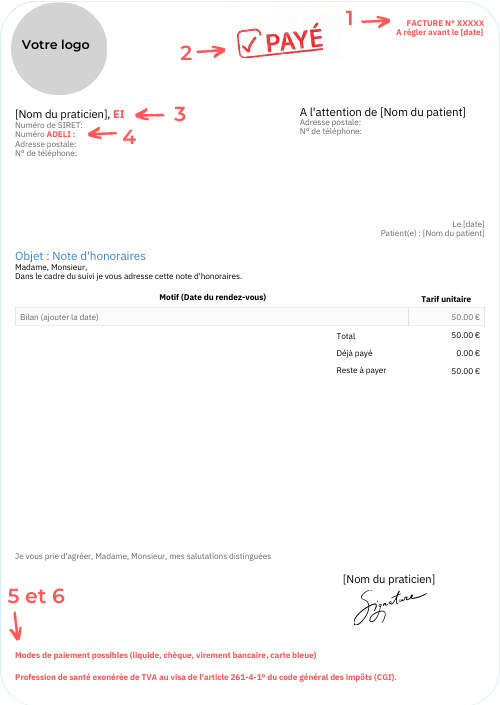

Il est important que le praticien définisse une numérotation de ses notes d’honoraires qui permette de les identifier comptablement et de les situer chronologiquement. Aucune note d’honoraires ne doit avoir le même numéro qu’une autre. La numérotation doit suivre un ordre logique. Il ne doit pas y avoir de rupture dans la numérotation des notes d’honoraires (par exemple, il est interdit de passer d’une facture numérotée 150 à une facture numérotée 152). - Mention “payée” ou « acquittée » indiquée par le professionnel (signifiant que le patient a bien procédé au paiement). Cette mention est obligatoire pour que le patient puisse se faire rembourser.

- La mention « EI » (nouveau)

Depuis le 15 mai 2022, une nouvelle mention doit être prévue par tout professionnel libéral exerçant en entreprise individuelle (EI) ou en EI avec option pour le régime de la micro-entreprise : la dénomination utilisée pour l’exercice de l’activité professionnelle, comprenant son nom ou nom d’usage précédé ou suivi immédiatement des mots : « entrepreneur individuel » ou des initiales « EI ». Cette mention n’est pas obligatoire pour ceux en EIRL (entreprise individuelle à responsabilité limitée). - Numéro de SIRET, et numéro ADELI

- Modes de paiement acceptés

- Mention exonération de TVA

Les mentions obligatoires sur une facture adressé par un praticien à un autre praticien :

D’autres mentions obligatoires doivent être ajoutées si la note d’honoraires est établie à destination d’un professionnel et non d’un patient (par exemple, un fournisseur de matériel paramédical).

- Mentionner des indemnités de retard est possible

Cela est possible entre professionnels en vertu de l’article L441-10 du Code de commerce, mais seulement entre professionnels. En effet, le Code de commerce ne s’applique pas aux particuliers / ici les patients.

- Mentionner la TVA, dans certain cas

Les professionnels de la rééducation ne sont jamais assujettis à la TVA concernant la facturation d’actes de soins à leurs patients. La mention “Profession de santé exonérée de TVA au visa de l’article 261-4-1° du code général des impôts (CGI)” devra systématiquement apparaître au bas de ces factures. En revanche, les factures entre professionnels de santé (facture de rétrocession ou de redevance) peuvent être soumises à la TVA dans certaines conditions. Pour connaître les conditions d’application de la TVA sur les factures hors actes de soins, consultez notre article dédié.

![]() Autres mentions : notamment la raison sociale et l’adresse du siège social ou d’un établissement secondaire du professionnel, son numéro d’identification à la TVA et le rappel du délai de paiement de 30 jours à compter de la date d’émission de la facture (sauf accord contraire convenu entre les parties) .

Autres mentions : notamment la raison sociale et l’adresse du siège social ou d’un établissement secondaire du professionnel, son numéro d’identification à la TVA et le rappel du délai de paiement de 30 jours à compter de la date d’émission de la facture (sauf accord contraire convenu entre les parties) .

Modèle de note d’honoraires pour les professionnels paramédicaux

Voici un exemple de note d’honoraires sur Docorga, pour les facturations praticien patient. Cliquez sur l’image pour télécharger le modèle de facture. J’ai numéroté de 1 à 6 les mentions obligatoires praticien patient citées ci-dessus.

Quels risques en cas de notes d’honoraires non conformes ?

L’un des risques pour les professionnels paramédicaux est de voir les notes d’honoraires non conformes refusées par la mutuelle de leurs patients. Ces derniers ne seront alors pas en mesure de se faire rembourser, ce qui peut les agacer, voire les décourager de revenir consulter le même praticien. Manque de sérieux, perte de temps… l’image renvoyée par une note d’honoraires non conforme peut être très mauvaise pour le professionnel paramédical.

En cas d’absence de notes d’honoraires

En cas d’absence de notes d’honoraires

Le praticien s’expose à l’application d’une amende de 50 % du montant de la transaction. Si la facture n’a pas été établie, mais qu’elle a été comptabilisée, le taux de l’amende est de 5 %. Des plafonds ont été instaurés. Ainsi, l’amende ne pourra pas excéder :

- 375 000 € par exercice comptable en l’absence de comptabilisation de l’opération (amende perçue au taux de 50 %) ;

- ou 37 500 € par exercice comptable en cas de comptabilisation de l’opération (amende perçue au taux de 5 %).

En cas de notes d’honoraires fictives ou de complaisance

Les sanctions sont similaires, mais les plafonds ne s’appliquent pas.

En cas de simple erreur sur la note d’honoraire

Le praticien s’expose à une amende de 15 € par mention inexacte ou manquante, et ce par facture. Sur une même facture, un plafond d’¼ s’applique pour calculer l’amende. Par exemple, si le praticien a oublié de mentionner la date d’émission et le nom du patient sur une facture d’un montant total de 100 €, l’amende sera limitée à 25 €, alors qu’elle aurait dû s’élever à 30 €.

![]() Pour éviter les erreurs, utilisez un logiciel de comptabilité adapté à la rééducation est fort utile. Docorga notamment vous fait gagner du temps sur l’édition de vos factures avec la facturation en masse, la gestion des rétrocessions, du livre de recette, des paiements et justificatifs PCO et MDPH… Tous cela dans un outil tout en un, conforme RGPD et aux réglementations en vigueur.

Pour éviter les erreurs, utilisez un logiciel de comptabilité adapté à la rééducation est fort utile. Docorga notamment vous fait gagner du temps sur l’édition de vos factures avec la facturation en masse, la gestion des rétrocessions, du livre de recette, des paiements et justificatifs PCO et MDPH… Tous cela dans un outil tout en un, conforme RGPD et aux réglementations en vigueur.