Calculer correctement ses charges est la clé de voûte d’une bonne fiscalité et comptabilité en libéral ! Elles vont vous permettre de calculer votre salaire net, nécessaire au calcul de l’impôt sur le revenu.

Charges sociales, charges fiscales, vous avez du mal à vous y retrouver ?

J’ai répertorié dans cet article les 7 frais et charges du professionnel de santé en libéral, quel que soit votre statut juridique (micro entreprise ou société).

1) Les frais professionnels

Les frais professionnels constituent entre autres le loyer de votre cabinet, votre logiciel médical comme Docorga, et le matériel.

Si vous êtes collaborateur, vous participez aux frais professionnels dans les redevances (à hauteur de 20% de votre chiffre d’affaires en moyenne). Dans le cas d’un remplacement, il s’agit des rétrocessions. Consultez notre article sur la rétrocession et la redevance pour en savoir plus !

Ces frais professionnels sont déductibles si vous êtes au régime fiscal de la déclaration contrôlée.

Les charges sociales

Payer des cotisations sociales obligatoires donnent droit à des prestations de santé (CPAM) et de retraite (CIPAV ou CARPIMKO). Vous pouvez aussi souscrire à des assurances facultatives dit “contrat Madelin” : perte d’emploi, prévoyance, mutuelle, ils permettent d’améliorer votre protection sociale. En tant que professionnel de santé en libéral vous faites partie des Travailleurs non Salariés (TNS). A ce titre, les cotisations sociales (ou charges sociales) sont à payer sur le site de l’URSSAF chaque mois ou chaque trimestre. Le montant des cotisations sociales dépend de votre régime social : PAMC, Micro social ou régime général de la CPAM. Vos cotisations sociales sont calculées après application d’un taux sur votre chiffre d’affaires brut. Celui-ci s’élève à:

- 22,2 % au régime de la micro entreprise (professionnels de santé réglementés à la CIPAV uniquement).

- Taux variable pour les professionnels au régime fiscal Micro BNC ou déclaration contrôlée

2) Cotisations santé

- Maladie maternité

- Contribution à la formation professionnelle (CFP)

- Contribution aux Unions régionales des professionnels de santé (Curps)

- La CSG et la CRDS

- Allocation familiale

3) Cotisations retraite

- Régime de base proportionnel aux revenus

- Régime complémentaire

- Régime invalidité décès

- Avantage social vieillesse

– 50 % de cotisations sociales avec l’ACRE

– 50 % de cotisations sociales avec l’ACRE

Pendant les 12 premiers mois de votre activité libérale vous pouvez bénéficier de l’ACRE, qui permet une réduction de charges sociales jusqu’à – 50 %. Les revenus nets du micro-entrepreneur concernés par l’aide – chiffre d’affaires après abattement des impôts – ne doivent pas dépasser 41 136€.

Notez que depuis 2020, les conditions d’octroi sont plus strictes. Le montant de l’exonération est moindre (-50 % contre jusqu’à -75 % auparavant), tout comme la durée d’application du dispositif (au maximum un an, contre trois auparavant).

Les charges fiscales

4) Cotisation foncière des entreprises (CFE)

Tout praticien en libéral est soumis à la cotisation foncière des entreprises (CFE), quel que soit son régime fiscal. La CFE est une taxe proportionnelle à la valeur locative de vos locaux professionnels, à savoir, votre cabinet.

Si vous ne possédez pas de local dédié à votre activité, vous devrez tout de même vous acquitter de la CFE, sur la base d’un montant minimal déduit de votre chiffre d’affaires. Bonne nouvelle cependant, aucune CFE n’est due la première année en libéral.

Comme pour les impôts, la cotisation foncière des entreprises est à régler avant le 15 décembre sur le site des finances publiques www.impots.gouv.fr .

Vous pouvez être exonéré de CFE, mais à moins d’être à temps partiel très réduit, il y a peu de chance que vous y soyez éligible. Pour être exonéré de cotisation minimum, votre chiffre d’affaires ne doit pas excéder 5 000€ sur une période de 12 mois.

5) L’impôt sur le revenus ou l’impôt sur les sociétés

À compter du 1er janvier 2019, l’impôt sur le revenu des professionnels libéraux sera prélevé à la source. Ils paieront donc l’impôt sur les revenus de l’année en cours et non plus sur ceux de l’année précédente. Votre taux d’imposition varie en fonction de votre « foyer fiscal ». Concrètement, il est determiné en fonction de vos revenus (net), mais aussi celui des personnes qui composent votre foyer (célibataire, marié, avec des enfants…). Tous les autres types de revenus seront également pris en considération (loyers, salaires…).

Versement libératoire pour les micro-entrepreneurs

Le micro entrepreneur peut faire le choix du versement libératoire. C’est un moyen de payer les impôts sur le revenu et les cotisations sociales en même temps, de manière à simplifier les démarches. Vous pouvez demander à mettre en place le versement libératoire directement depuis le site de l’URSSaf. Le micro-entrepreneur qui a opté pour le VFL n’est donc pas soumis au dispositif du prélèvement à la source. Autrement dit, votre impôt sur le revenu est indexé au chiffre d’affaires déclaré chaque mois ou trimestre au taux de 2,2 % pour les titulaires de bénéfices non commerciaux ;

Pour en bénéficier, votre revenu fiscal de référence en N-2 ne doit toutefois pas excéder le seuil de 25 710 € pour une part de quotient familial.

En revanche, si vous êtes soumis à un régime réel d’imposition en tant qu’entrepreneur individuel, vous ne pouvez pas bénéficier du versement libératoire de l’impôt sur le revenu. À la place, vous devez payer votre impôt sur le revenu via des acomptes à partir d’un chiffre d’affaires annuel estimé. Pour mettre en place cet acompte, vous devez créer un compte professionnel sur le site des impôts.

6) La mutuelle santé et les assurances

a) La responsabilité civile médicale obligatoire

Pour pouvoir exercer en libéral, vous devez avoir une responsabilité civile professionnelle (depuis 2002). Si vous commettez une faute dans le cadre de votre activité (relatif aux soins ou à la protection des données de santé), la responsabilité civile prendra en charge les frais des préjudices subis par le patient. MACSF est l’assureur traditionnel des professions médicales. le tarif avoisine les 100€/an, en fonction de votre situation et profession.

b) Assurer le local de son cabinet

Une assurance local est souvent proposée avec une Assurance Perte d’exploitation. Comptez au minimum 300 € par an pour une assurance multirisque « basique ».

c) Assurer son véhicule professionnel

Assurer son véhicule professionnel est obligatoire. Comptez 200 € par an en moyenne.

d) Les complémentaires santé facultatives – Contrats Madelin

Pour les salariés, la mutuelle de prévoyance santé est en partie prise en charge par l’employeur, ce qui permet à tous d’avoir accès à une mutuelle à moindres frais.

Si vous êtes à temps partiel en libéral, vous pouvez rester sur la mutuelle de l’établissement qui vous emploie pour vos dépenses de santé.

Mais si vous êtes indépendant à temps plein, vous ne bénéficiez pas de ce dispositif et devez financer votre mutuelle par vos propres moyens. Il vous faut donc compter entre 30 € et 40 € par mois en moyenne pour votre mutuelle santé. Le montant de votre cotisation dépend bien sûr des niveaux de garantie souscrits et du nombre de personnes que vous assurez avec vous (enfants). Privilégiez les Contrats MADELIN.

7) Frais bancaires

Les praticiens indépendants réalisant un chiffre d’affaires annuel supérieur à 10 000 € doivent ouvrir un compte bancaire dédié à leur activité professionnelle. Autrement dit, elle peut être obligatoire même si vous êtes une micro entreprise.

Les frais de carte varient selon les banques entre 7 et 20€ par mois. Pour autant, vous pouvez ouvrir un compte sans demander une carte bancaire. Dans ce cas, vous n’aurez pas de frais.

Oui, ça fait beaucoup de frais…

Faire une simulation en ligne peut vous aider à vous y retrouver. Le site de l’Urssaf vous met à disposition de nombreux outils de calcul de ce genre. Suivez ce lien pour faire une simulation de vos charges sociales et fiscales.

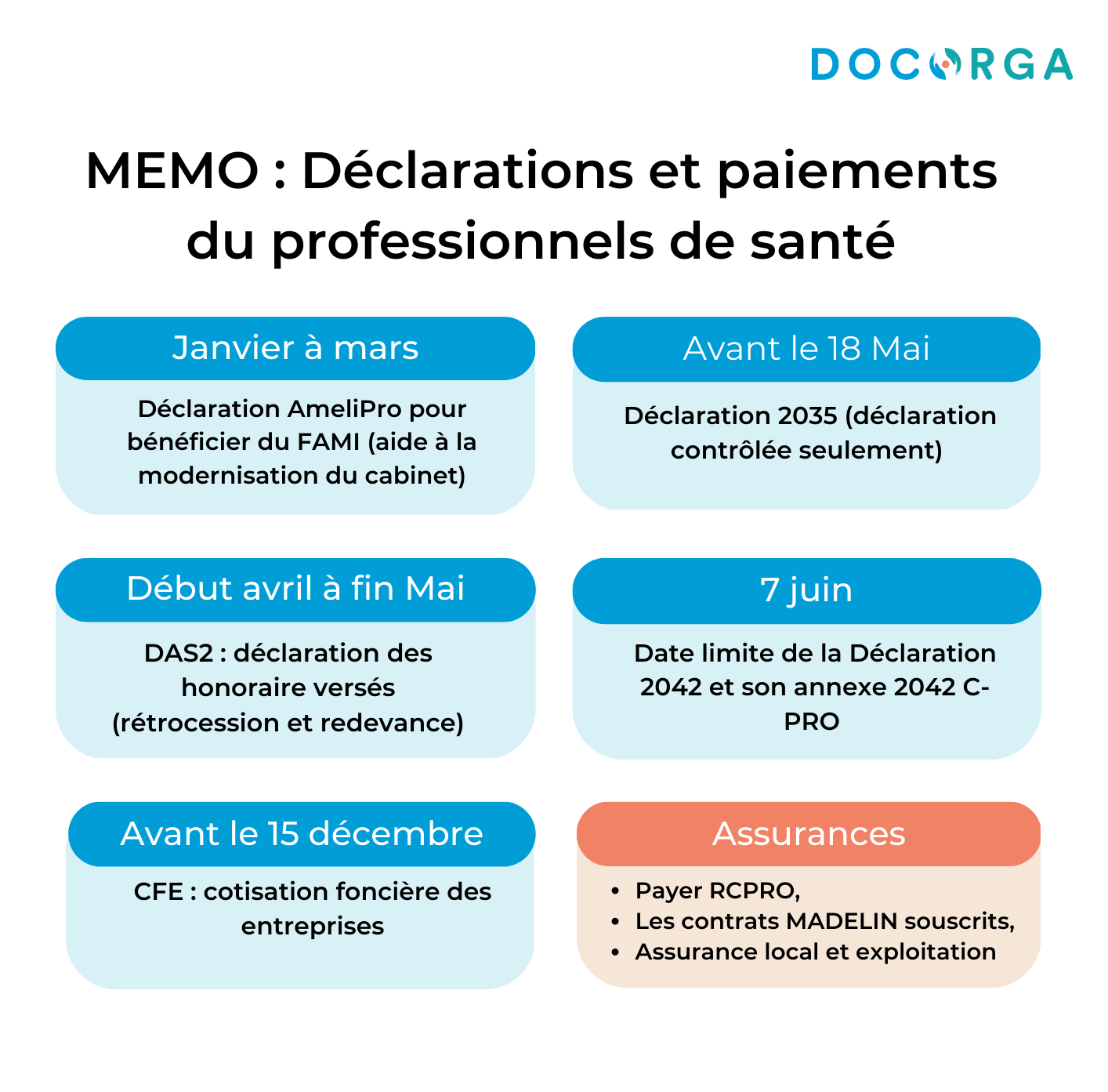

Calendrier des déclarations et des paiements

Plus d’infos sur les déclarations en suivant ce lien.

Nos clients témoignent : Excellent ![]() 4,8 sur 5 –

4,8 sur 5 –

Trustpilot

FAQ

Charges sociales ou charges fiscales ?

Les charges sociales concernent le financement obligatoire de la protection sociale des praticiens de santé en libéral. Ces cotisations comprennent vos indemnités journalières en cas d’arrêt maladie, votre retraite et votre protection sociale pour toutes vos prestations médicales.

Les charges fiscales sont simplement des taxes. Elles comprennent notamment les impôts, la TVA et la CFE.

Les professionnels de santé sont-ils soumis à la TVA ?

Les professionnels de santé en libéral ne sont pas assujettis à la TVA car ils exercent une activité BNC (bénéfices non-commerciaux) et la santé n’est pas un commerce (article 161 du code général des impôts). En sommes les soins et les rétrocessions ne sont pas soumis à la TVA. En revanche, les redevances de collaboration sont soumises à la TVA si elles dépassent 34 400€ HT.

Si le titulaire dépasse cette somme, le collaborateur devra payer la TVA au titulaire. La TVA collectée par le titulaire devra être déclarée mensuellement ou trimestriellement sur impo.gouv.fr