Comme vous pouvez le constater, le choix du régime fiscal dépend aussi du régime social (cotisations sociales), que nous abordons dans un autre article (cliquez sur le lien).

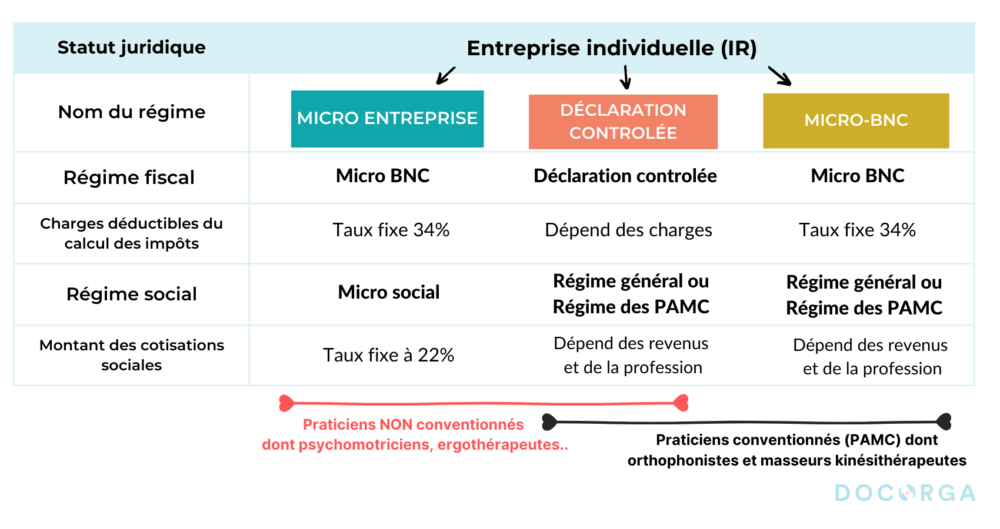

Alors, Micro-BNC ou déclaration contrôlée ?

Si votre chiffre d’affaires dépasse 72 600 € HT, la déclaration contrôlée est obligatoire. S’il est inférieur à cette somme, vous avez le choix entre Micro BNC et la déclaration contrôlée.

Pour choisir, tout dépend du montant de vos charges.

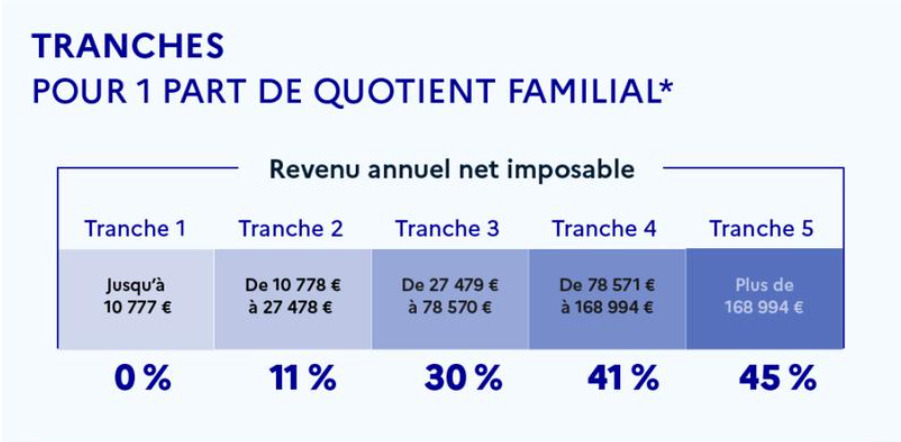

Au-dessus de 34% de charges, optez pour la déclaration contrôlée, en dessous optez pour la micro BNC. Pour faire un choix éclairé, n’oubliez pas de prendre en compte votre taux d’imposition (à consulter sur impots.gouv.fr), qui dépend de vos revenus. En effet, plus votre chiffre d’affaires est important, plus votre taux d’imposition sera important. Multipliez ce taux à vos bénéfices imposables et vous aurez alors une idée du montant de vos impôts sur le revenu. Vous pourrez ainsi déterminer l’option la plus avantageuse. Astuce : utilisez les simulateurs en ligne de l’URSSAF pour ne pas vous tromper !

Vous trouverez ci-dessous quelques cas pratiques.

Choisissez le régime Micro BNC si:

- Vous êtes en début d’activité et si vous avez peu d’investissement matériel à faire (psychomotricien, ergothérapeute, ostéopathe…)

- Vous ne voulez pas vous prendre la tête et plonger dans les méandres de la fiscalité.

Choisissez la déclaration contrôlée si:

- Vous avez beaucoup de charge en début de carrière (dentistes, médecins…)

- Vous êtes en collaboration. Avec une moyenne des redevances à 30% du chiffre d’affaires, il y a de grande chance que vous passiez la barre des 34% de charges.

Les déclarations fiscales sont à faire en ligne ou par courrier

Adhérez à une AGA, l’alternative aux experts-comptables

Adhérer à une association de gestion agréée (AGA) est vivement conseillé si vous avez choisi la déclaration contrôlée.

Le rôle des associations de gestion agréées est de vous accompagner à la gestion et à la fiscalité, de contrôler la cohérence de vos déclarations et de vous aider à surmonter certaines difficultés. A cela s’ajoute le fait que si dans les trois mois de votre adhésion vous reconnaissez spontanément des inexactitudes ou omissions dans vos déclarations, vous pourrez échapper aux majorations fiscales !

Choisir une AGA est une bonne alternative aux experts-comptables pour les indépendants: moins cher, et tout aussi efficace (200€ de cotisation annuelle en moyenne).

Jusqu’alors, adhérer à une AGA vous évitez une majoration de 25% de votre bénéfice imposable. En 2023, cette majoration aux non-adhérents d’une AGA sera supprimée (loi des finances 2021).

Bien qu’elle soit moins intéressante, l’adhésion à une AGA reste conseillée pour vous aider dans vos démarches.