avec Amandine Verne, Ergothérapeute

Formatrice à Hestia Formation

avec Christel Ortis, Ergothérapeute

Formatrice et Fondatrice Facil’Ordys

Le choix du statut juridique est crucial lorsque l’on décide de s’installer en libéral. En effet, selon la forme d’entreprise choisie, la couverture sociale, les obligations comptables et les déclarations fiscales peuvent varier.

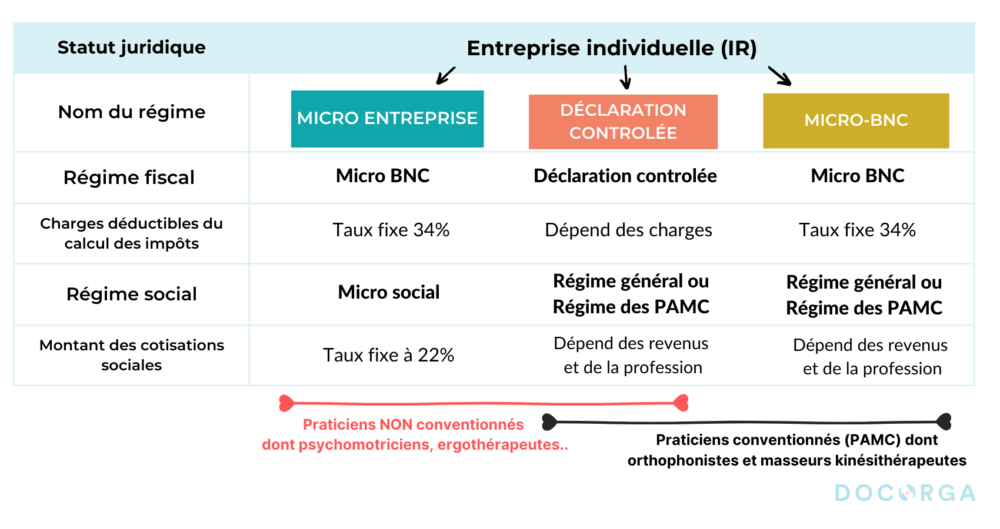

La plupart des professionnels libéraux exercent en entreprise individuelle qui permet d’exercer seul en son nom propre sous des régimes fiscaux différents : micro-entreprise, micro-BNC ou régime de la déclaration contrôlée.

D’autres encore font le choix de la société d’exercice libérale, ou SEL, qui permet de créer une entité distincte (“personne morale”).

Nous savons à quel point il est difficile de choisir son statut juridique quand on se lance en libéral : on ne connaît pas encore son chiffre d’affaires moyen annuel ni sa capacité à être opérationnel en matière de gestion administrative.

Si vous hésitez encore sur le statut juridique, vous êtes au bon endroit : nous faisons un comparatif pour vous aider à y voir plus clair avec des exemples concrets et les témoignages de professionnels libéraux de la filière rééducation.

1 – L’entreprise individuelle au régime de la micro-entreprise

Avec son système simplifié de gestion des cotisations sociales, et une fiscalité jugée avantageuse, le régime de la micro-entreprise (ex auto-entreprise) séduit les professionnels libéraux qui se lancent dans le grand bain.

![]() Pour bénéficier du régime de la micro-entreprise en tant que professionnel libéral, vous ne devez pas dépasser le seuil de 77 800 € de chiffre d’affaires plus de deux années consécutives.

Pour bénéficier du régime de la micro-entreprise en tant que professionnel libéral, vous ne devez pas dépasser le seuil de 77 800 € de chiffre d’affaires plus de deux années consécutives.

Gestion facilitée de la comptabilité

Au régime de la micro-entreprise, il n’y a pas de tenue comptable à assurer. Seul un livre des recettes doit être tenu. Ce dernier doit être établi sur une année civile et contient :

- la date d’encaissement de la recette ;

- la référence de la facture ou toute autre pièce justificative ;

- le nom du patient ;

- la nature du service ou de la vente opérée ;

- son montant ;

- le mode de règlement.

Pour Amandine Verne, Ergothérapeute, la micro-entreprise a l’avantage d’être “simple à gérer” et “adaptée à la pratique en libéral”. Sa consoeur ergothérapeute Christel Ortis, appuie également l’argument de la facilité de gestion : “d’un point de vue purement administratif, la micro-entreprise est très fluide : ça m’a permis de me lancer en libéral en douceur et d’avoir du temps pour démarcher et trouver ma patientèle”.

La fiscalité au régime de la micro-entreprise

La micro-entreprise est soumise à l’impôt sur le revenu. Ainsi, chaque année, vous devrez déclarer votre chiffre d’affaires via la déclaration de revenus 2042 et son annexe spéciale indépendants le cerfa 2042-C-PRO, dans la catégorie Bénéfices Non Commerciaux (BNC). Un abattement forfaitaire de 34 % est appliqué sur le montant au titre de vos charges. Après l’abattement, vous avez votre résultat fiscal de référence.

![]() Vous ne pouvez pas déduire vos charges professionnelles sur leur base réelle en micro-entreprise.

Vous ne pouvez pas déduire vos charges professionnelles sur leur base réelle en micro-entreprise.

Par ailleurs, la micro-entreprise vous permet de bénéficier du prélèvement libératoire de l’impôt sur le revenu : vous êtes prélevé d’un taux fixe à 1,7 % sur le chiffre d’affaires déclaré tous les mois. Cette option n’est possible que si votre revenu fiscal de référence en N-2 est inférieur à 25 710 € pour une personne seule.

Déclaration et paiement simplifiés des cotisations sociales

Au régime de la micro-entreprise, vous êtes considéré comme travailleur non salarié (TNS). De fait, vous dépendez du régime général des indépendants rattaché au régime général de la sécurité sociale.

Le mode de cotisation fonctionne ainsi :

- vous déclarez tous les mois (ou trimestre, au choix) votre chiffre d’affaires sur votre espace Urssaf ;

- un taux de cotisation plein de 21,2 % est appliqué au titre de vos cotisations sociales ou 23,4 % si vous bénéficiez du prélèvement libératoire de l’impôt sur le revenu ;

- vous réglez par carte bancaire, prélèvement ou télépaiement. Attention : en cas d’oubli, vous risquez une amende.

Alexandre Prouteau, psychomotricien, explique que la micro-entreprise est pratique car “il n’y a pas de surprise sur le montant des cotisations”

![]() Vous pouvez bénéficier de l’ACRE (Aide à la création et à la reprise d’entreprise) la première année d’exercice. Ce dispositif, applicable sur demande, prévoit une exonération de 50 % de vos cotisations sociales pendant trois trimestres pleins.

Vous pouvez bénéficier de l’ACRE (Aide à la création et à la reprise d’entreprise) la première année d’exercice. Ce dispositif, applicable sur demande, prévoit une exonération de 50 % de vos cotisations sociales pendant trois trimestres pleins.

2 – L’entreprise individuelle au régime micro-BNC

Les professions paramédicales réglementées qui dépendent d’un ordre comme :

- les masseurs-kinésithérapeutes ;

- orthophonistes ;

- pédicures-podologues ;

- infirmiers ;

ne sont pas éligibles à la micro-entreprise mais peuvent toutefois bénéficier d’un régime fiscal allégé. On appelle ça le régime micro-fiscal : les obligations fiscales et comptables sont les mêmes qu’en micro-entreprise mais le régime social, c’est-à-dire les modalités de paiement des cotisations sociales, correspond à celui d’une entreprise individuelle au régime de la déclaration contrôlée que nous développons ci-dessous.

Les seuils de chiffres d’affaires sont toutefois les mêmes qu’en micro-entreprise.

Il ne faut donc pas confondre le régime micro-BNC avec le régime de la micro-entreprise même s’ils se rejoignent sous beaucoup d’aspects.

3 – L’entreprise individuelle au régime de la déclaration contrôlée

Le dernier régime fiscal possible en entreprise individuelle est le régime de la déclaration contrôlée, qui correspond à un régime “réel” d’imposition. Par “réel”, nous entendons que les frais liés à des dépenses professionnelles peuvent être déduits du résultat imposable (ce qui n’est pas le cas de la micro-entreprise).

Par ailleurs, notez que le régime de la déclaration contrôlée s’applique automatiquement si votre chiffre d’affaires dépasse 77 800 € deux années consécutives.

La comptabilité au régime de la déclaration contrôlée

Ce régime d’imposition demande de tenir une comptabilité complète avec :

- livre-journal ;

- livre d’inventaire ;

- grand livre.

L’administration fiscale demande également de produire des comptes annuels à la fin de l’année avec un bilan et un compte de résultat.

Enfin, pensez à bien conserver les factures des achats professionnels que vous souhaitez déduire.

La fiscalité au régime de la déclaration contrôlée

Ce régime est également imposé à l’impôt sur le revenu.

En tant que professionnel libéral, vous devez déclarer chaque année le chiffre d’affaires issu de vos consultations sur votre déclaration 2042 et son annexe le formulaire 2042-C-PRO dans la catégorie des Bénéfices Non Commerciaux (BNC).

En plus de la déclaration de revenus, vous devez remplir la déclaration 2035 qui permet de déclarer votre résultat. Elle permet de déterminer le montant de votre impôt dû au titre de votre activité.

Les cotisations sociales au régime de la déclaration contrôlée

Vous cotisez auprès de l’Urssaf pour les prestations relevant du régime général de la sécurité sociale en tant que travailleur non salarié (TNS).

Le mode de déclaration et de paiement de vos cotisations sociales est le suivant :

- En décembre N, le professionnel libéral reçoit un seul avis d’appel à cotisation provisionnel à payer l’année suivante.

- En octobre N+1, elle reçoit une notification de régularisation des cotisations de l’année précédente, en fonction des revenus réels.

- Le versement des cotisations provisionnelles se fait soit tous les mois (le 5 ou le 20 du mois), soit tous les 3 mois (5 février, 5 mai, 5 août et 5 novembre).

4 – Faire le choix de la société

La société d’exercice libérale

Les professionnels libéraux peuvent également choisir la société d’exercice libéral notamment pour séparer leur activité de leur personne. La SEL permet également d’être imposé à l’impôt sur les sociétés ce qui n’est pas le cas de l’entreprise individuelle.

Il existe plusieurs formes de SEL :

- SEL à responsabilité limitée (SELARL) ;

- SEL par actions simplifiée (SELAS) ;

- SEL en commandite par actions (SELCA) ;

- SEL à forme anonyme (SELAFA).

La SEL comporte l’avantage de pouvoir déduire votre rémunération des bénéfices et donc de mieux maîtriser votre impôt. Votre impôt et le montant des cotisations ne sont donc pas calculées sur les bénéfices mais seulement sur la rémunération que vous décidez de vous verser.

En revanche, qui dit société dit obligations comptables et fiscales lourdes : il faut créer ses statuts, faire un dépôt dans un journal d’annonces légales et fournir des comptes annuels complets en plus de tenir une comptabilité rigoureuse. De même, il est obligatoire de faire un dépôt en capital social :

- Supérieur à 37 000 euros pour une SELAFA ou une SELCA ;

- à partir d’1 € symbolique pour la SELARL et la SELAS.

La Société civile de moyens (SCM) ou Société civile professionnelle (SCP)

Pour les professionnels libéraux qui souhaitent s’associer, et donc mutualiser les frais et les honoraires, la SCM ou SCP peut être une option judicieuse. En effet, elles permettent (différemment) de diminuer les coûts grâce à la contribution des associés libéraux.

- La SCM permet de se répartir les charges de fonctionnement par le nombre d’associés tout en conservant ses propres bénéfices. En revanche, les associés de la SCM doivent eux-mêmes exercer en leur propre nom en entreprise individuelle. Plus qu’une forme juridique, la SCM est une sorte de compte-joint.

- Au niveau fiscal, les associés de la SCM doivent remplir leur propre déclaration 2035 au titre de leur entreprise individuelle ainsi qu’une déclaration 2036 au titre de la SCM afin de lister les honoraires et les charges déductibles pour calculer l’impôt.

- La SCP implique une répartition des charges au prorata de la quote-part de chacun des associés qui doivent avoir un statut de travailleur non salarié. A contrario d’une SCM, les associés (automatiquement gérants) de la SCP ont une obligation d’exclusivité envers la SCP et ne peuvent donc pas exercer en nom propre ou au titre d’une autre société.

- Au niveau fiscal, les associés de la SCP doit simplement intégrer les bénéfices réalisés dans leur déclaration de revenu annuelle au titre des Bénéfices non commerciaux (BNC).

- Il est possible d’opter pour l’impôt sur les sociétés.

Quelques conseils pour choisir le statut juridique adapté

- Estimez un chiffre d’affaires prévisionnel pour voir où vous vous situez par rapport au seuil de la micro-entreprise.

- Faites le calcul de vos charges déductibles pour constater si l’abattement forfaitaire de 34 % est suffisant ou s’il est plus intéressant d’être au régime de la déclaration contrôlée qui permet de les déduire. N’oubliez pas de compter les cotisations sociales en charges déductibles.

- Faites-vous confiance : si la comptabilité n’est pas “votre truc”, le régime micro peut être naturellement plus adapté en début d’exercice. Si vous préférez la déclaration contrôlée, n’hésitez pas à vous entourer d’un comptable ou à vous munir d’un logiciel de comptabilité pour gérer vos obligations.

- Pour le cas des sociétés : elles peuvent être envisagées – et même recommandées – si vous vous associez avec des professionnels libéraux qui exercent le même métier ou un métier voisin. Elles permettent souvent de mieux encadrer l’association. Attention : elles demandent une rigueur plus importante en matière de fiscalité.

Nos clients témoignent : Excellent ![]() 4,8 sur 5 –

4,8 sur 5 –

Trustpilot

FAQ

Comment passer d’un régime à l’autre ?

Il est également courant d’évoluer d’une micro-entreprise vers le régime de la déclaration contrôlée quand on se rend compte que le statut ne correspond plus à la réalité du terrain. C’est l’opération qu’a réalisée Laurent Auclair, neuropsychologue : “j’ai démarré comme auto-entrepreneur puis j’ai progressivement migré quand j’ai eu plus de charges à déduire. Tout dépend du chiffre d’affaires”. Il affirme également que les coûts en matériel peuvent être conséquents dans son domaine : “pouvoir les déduire permet d’acheter son propre matériel aux normes”.

Alexandre Prouteau, psychomotricien, le rejoint en expliquant que le régime de la déclaration contrôlée devient intéressant dès lors qu’on loue un local et que l’on a des déplacements récurrents par exemple.

Amandine Verne (ergothérapeute) ajoute quant à elle que la question du régime fiscal dépend aussi de si l’on est à temps partiel ou à temps plein : “les différences de frais ne sont pas si différents mais le chiffre d’affaires peut quant à lui varier énormément. Il faut se positionner en tant qu’entrepreneur et faire des calculs”.

Quelle est la différence entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS) ?

La différence principale entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS) est qu’à l’IS, le taux d’imposition est fixe tandis qu’à l’IR il dépend d’un barème progressif. Consultez cette page du Gouvernement pour en savoir plus.

D’après Amandine Verne, ergothérapeute précise “qu’il existe peu de cas de SEL dans la filière rééducation”. En revanche, si vous souhaitez vous associer, la SEL peut vous permettre de le faire en bonne et due forme puisque l’association est encadrée par des statuts.