La tenue comptable est la colonne vertébrale de toute activité libérale. En fonction de votre statut juridique, la comptabilité n’a toutefois pas le même niveau de complexité : les professionnels libéraux qui choisissent la micro-entreprise bénéficient d’une comptabilité simplifiée, tandis que le régime de la déclaration contrôlée impose d’une tenue comptable plus régulière et stricte. Toutefois, le choix du statut doit être mûrement étudié en fonction du quotidien du libéral et des futurs projets, et pas seulement pour des raisons de simplicité de gestion de comptabilité.

Au-delà, bien gérer ses flux d’argent est indispensable quand on se lance en libéral. C’est ce que nous allons développer dans cet article.

Les obligations comptables et fiscales en micro-entreprise

En tant que profession libérale en micro-entreprise, vous devez produire un livre des recettes qui contient la liste des honoraires encaissés au titre de votre activité. Il doit être tenu au jour le jour et mentionner :

- la date,

- la nature du soin,

- la référence de facture,

- le montant de la recette encaissée sur votre compte bancaire,

- le mode de règlement.

C’est la seule obligation comptable que vous devez justifier en cas de contrôle par l’administration fiscale. Docorga vous permet de faire votre livre de recette en quelques clics.

![]()

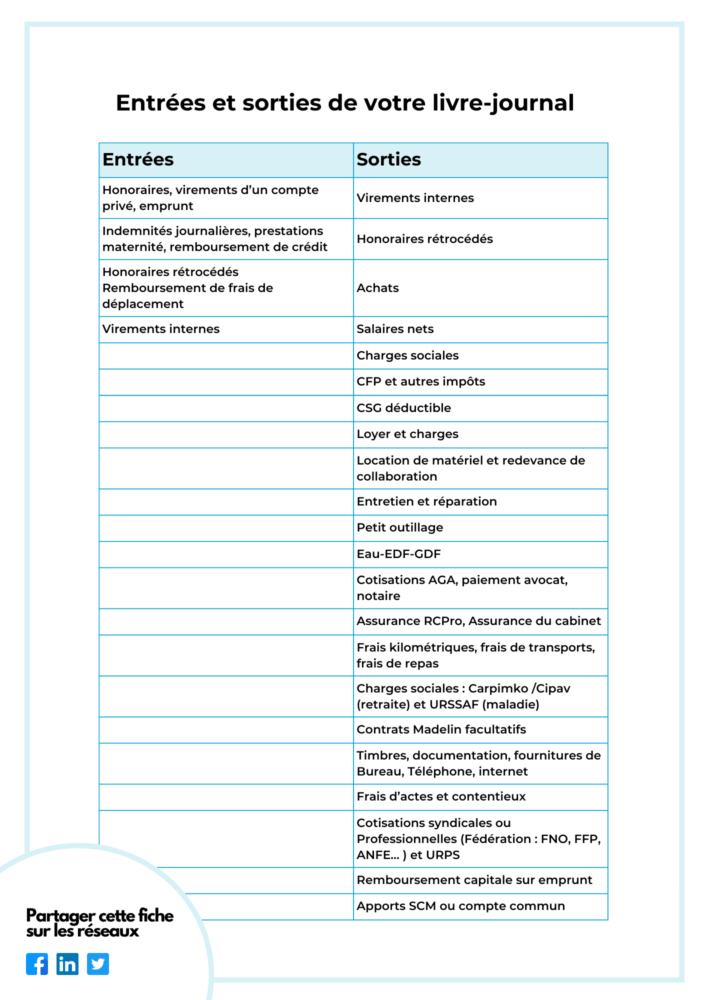

QU’EST-CE QU’UN RAPPROCHEMENT BANCAIRE ?

Le rapprochement bancaire consiste à comparer le solde de votre relevé de compte bancaire (professionnel) au solde saisi dans la comptabilité.

Il est nécessaire de le réaliser assez régulièrement pour constater les éventuelles erreurs ou impayés.

En pratique, il s’agit de pointer chaque opération de la comptabilité et de la retrouver sur le relevé de compte.

Vous pouvez également fournir une facture aux patients qui le souhaitent (pour demander un remboursement à leur mutuelle par exemple).

En ce qui concerne la déclaration de revenus, les professionnels libéraux en micro-entreprise doivent déclarer leurs revenus dans la catégorie des bénéfices non commerciaux (BNC) sur la remplir est la 2042-C-PRO, une annexe de la déclaration de revenus 2042. Un abattement forfaitaire de 34 % est appliqué sur leur chiffre d’affaires pour calculer leur bénéfice imposable au titre des frais.

Pour finir, en micro-entreprise, vous êtes également redevable de la Cotisation foncière des entreprises (CFE) : une taxe due chaque année au mois de décembre que vous déclarez et payez sur votre espace professionnel du site des impôts. Le montant de la CFE dépend de la valeur locative des biens immobiliers et de la commune où se trouve votre cabinet. Vous êtes exonéré de cette taxe sur la première année de création.

Les obligations comptables et fiscales au régime de la déclaration contrôlée

Si vous avez le choix d’une entreprise individuelle au régime de la déclaration contrôlée, vous devez gérer une comptabilité plus complète qu’en micro-entreprise. En effet, vous devez tenir :

- un livre-journal qui retrace les opérations de trésorerie (dépenses et recettes) ; Pour connaître les coûts d’une installation en libéral, consultez notre article sur le choix du local. En début d’activité en libéral, les revenus ne sont pas forcément stabilisés.

Il est souvent conseillé de garder 50% du chiffre d’affaires pour soi et de mettre 50% de côté pour toutes les charges.

- un grand livre qui regroupe vos revenus et vos dépenses par comptes comptables selon les catégories définies par le Plan comptable général.

En cas de contrôle fiscal par l’administration, vous serez tenu de montrer ces documents. En cas de manquement, vous devrez régulariser au plus vite et payer des pénalités. De même, vous devez également conserver tous vos justificatifs, vos preuves d’achats et de dépenses (tickets de caisse, factures). Ils font notamment foi au moment de déduire des charges lors de votre déclaration de revenus.

Pour faciliter la tenue de vos documents comptables et fiscaux, nous vous recommandons l’usage d’un “robot comptable” comme Indy. Indy vous permet de tenir votre comptabilité et fiscalité sans effort, et surtout sans risque de vous tromper, que vous soyez en micro entreprise ou au régime de la déclaration contrôlée.

En matière de déclarations fiscales, vous devez fournir :

- Une déclaration 2035 qui permet aux professionnels libéraux de déclarer leurs revenus professionnels pour le calcul de l’impôt. Cette déclaration est disponible au début de l’année fiscale N+1 et doit être télétransmise au service des impôts auquel vous êtes rattaché avant le deuxième jour ouvré suivant le premier mai. Elle se compose de plusieurs annexes :

- la déclaration principale qui reprend les informations générales de l’entreprise ;

- La 2035-A et 2035-B qui récapitulent les résultats et les dépenses déductibles permettant de calculer le bénéfice

- d’autres annexes : 2035-E, 2035-F, 2035-G peuvent être remplies en fonction de votre situation. La plupart ne concernent toutefois pas votre activité libérale en tant que telle.

- Le cerfa 2042-C-PRO (annexe à la déclaration 2042 des revenus) est aussi à remplir dans la rubrique « régime de la déclaration contrôlée ».

Comme en micro-entreprise, les entreprises individuelles au régime de la déclaration contrôlée doivent déclarer et payer chaque année la Cotisation foncière des entreprises (CFE) : un impôt annuel dû en décembre, payable sur votre compte professionnel des impôts, et dont le montant dépend de la valeur locative des biens immobiliers et de la commune où se trouve votre cabinet. Vous êtes néanmoins exonéré de cette taxe votre première année de création.

Les obligations comptables et fiscales de la Société d’exercice libéral (SEL)

Les professionnels libéraux qui décident d’exercer en société d’exercice libéral comme en SELARL ou SELAS doivent tenir une comptabilité complète similaire à une société commerciale. En effet, vous devez fournir :

- des comptes annuels dont :

- un bilan comptable qui synthétise le patrimoine de la société (les actifs ou “emplois” et les passifs ou “ressources”) à un instant T,

- un compte de résultat qui met en parallèle les produits (recettes) et les charges (dépenses) pour obtenir le résultat net comptable,

- des annexes comptables qui synthétise votre activité comptable et apporte des informations complémentaires au bilan et au compte de résultat.

- un livre-journal qui contient les écritures comptables retraçant les mouvements d’argent ayant un impact sur le patrimoine de la société ;

- un grand livre qui retrace également les flux d’argent mais en fonction du plan comptable de l’entreprise. En somme, il centralise les données comptables : débit, crédit et solde de fin.

Vous devez bien sûr conserver vos tickets de caisse et factures lorsque vous réalisez un achat professionnel afin de déduire le montant de votre base imposable.

Enfin, une SEL est généralement imposée à l’impôt sur les sociétés (IS). Cela signifie que vous devez faire votre déclaration d’IS chaque année selon le schéma suivant :

- vous versez 4 acomptes au 15 mars, 15 juin, 15 septembre et 15 décembre calculés sur la base de votre estimation de chiffre d’affaires annuel ;

- vous payez le solde d’IS le 15 du 4e mois suivant la clôture (ou du 15 mai N si vous clôturez au 31 décembre N-1).

Si votre SEL bénéficie du régime simplifié d’imposition, vous devez déposer la liasse fiscale 2065 et ses annexes 2033 (d’A à G). Au régime normal, vous devez déposer la liasse fiscale 2065, ainsi que les formulaires 2050 à 2059. Les annexes contiennent en partie les comptes annuels.

![]() Consultez cette page du Gouvernement pour comprendre la différence entre le régime réel simplifié et le régime réel normal.

Consultez cette page du Gouvernement pour comprendre la différence entre le régime réel simplifié et le régime réel normal.

Faut-il avoir recours à un expert-comptable ou à un logiciel de comptabilité en libéral ?

Si l’expert-comptable n’est pas obligatoire, il est fortement recommandé de se faire accompagner lorsque l’on exerce en entreprise individuelle au régime de la déclaration contrôlée ou en société d’exercice libérale.

Christel Ortis, ergothérapeute, nous explique : “j’ai pris un comptable après avoir fait de nombreuses erreurs qui m’ont pris toutes mes soirées pendant deux semaines. Mon comptable est désormais là pour me donner des conseils.”

![]() En micro-entreprise, il est possible de gérer soi-même son livre des recettes et sa déclaration de revenus même sans avoir de notions de comptabilité.

En micro-entreprise, il est possible de gérer soi-même son livre des recettes et sa déclaration de revenus même sans avoir de notions de comptabilité.

Aujourd’hui, il existe de nombreuses solutions en ligne qui permettent de pré-remplir vos déclarations et de gérer votre comptabilité à partir de la synchronisation bancaire pour un budget bien moins conséquent que les experts-comptables.

Le choix entre un comptable ou un logiciel de comptabilité reste toutefois une décision personnelle : Laurent Auclair, neuropsychologue, parle de son cas : “j’ai un comptable physique qui me permet d’avoir un correspondant direct”.

Amandine Verne, ergothérapeute, a quant à elle fait le choix du logiciel : “il y a dix ans, c’était beaucoup plus compliqué de faire sa comptabilité. Aujourd’hui, les logiciels sont très pratiques et remplacent le tableur Excel.”

Alexandre Prouteau, psychomotricien, vante quant à lui les mérites de Docorga pour sa comptabilité : “cela facilite la facturation, l’émission de devis, et je peux créer des documents pré-formatés en toute sécurité. Cela permet également d’avoir un meilleur suivi du patient et de gagner beaucoup de temps chaque semaine.”

Faut-il avoir recours à une AGA pour gérer sa comptabilité ?

Les Associations de gestion agréées (AGA) offrent un soutien sur mesure ainsi que plusieurs bénéfices, tels que des formations en comptabilité, une surveillance légale et comptable, une

vérification des comptes et une garantie de la qualité de la gestion de vos documents financiers.

En entreprise individuelle, cela peut donc être un coup de pouce considérable pour votre activité en complément d’un logiciel de comptabilité ou d’une quelconque aide comptable.

Auparavant, les professionnels libéraux qui n’étaient pas adhérents à une AGA voyaient leurs bénéfices imposables être majorés de 25 %. Depuis le 1er janvier 2023, ce n’est plus le cas.

En revanche, adhérer à une AGA permet aux professionnels libéraux soumis au régime de la déclaration contrôlée mais dont les seuils de chiffres d’affaires sont en dessous des seuils de la micro-entreprise (< 77 800 € HT) de bénéficier d’une réduction d’impôt qui correspond à :

- deux tiers du montant hors taxe des frais de comptabilité ;

- dans la limite de 915 € par an et du montant que vous devez au titre de l’impôt sur le revenu.

Si vous ne remplissez pas ces critères, vous pouvez quand même adhérer à une AGA pour bénéficier d’une aide comptable et d’un soutien. Vous n’aurez en revanche pas de réduction d’impôts ou d’autres avantages fiscaux.

Quelques conseils généraux sur la gestion de l’argent en libéral

Nos praticiens libéraux nous ont donné quelques précieux conseils pour aider les futurs professionnels à bien gérer les flux d’argent pour éviter les difficultés de trésorerie.

Alexandre Prouteau, psychomotricien, fait la recommandation suivante : “il faut être un écureuil et réaliser seulement des dépenses utiles afin de mettre de côté pour se protéger en cas d’aléas. Attention, donc, aux dépenses superflues : il est inutile d’acheter un téléphone professionnel pour son activité ; à la place, on utilise deux cartes sim dans un même téléphone. On achète le matériel en fonction de sa patientèle sans voir trop gros, et on privilégie la seconde main quand on peut !”.

Amandine Verne, ergothérapeute, conseille quant à elle de “faire le point sur les charges personnelles : loyer, électricité, et plus encore. Il est nécessaire d’avoir une trésorerie pour se lancer”.

Enfin, Laurent Auclair, neuropsychologue, recommande de gérer son activité libérale “comme on gère une boutique : ce n’est pas seulement du soin, c’est aussi notre gagne-pain”.

—

Vous avez des questions sur la comptabilité ou sur une modalité administrative en générale en lien avec votre activité de praticien libéral ou sur nos services ? Laissez-nous un commentaire via le formulaire ci-dessous, l’équipe de Docorga vous répondra dans les plus brefs délais.

Nos clients témoignent : Excellent ![]() 4,8 sur 5 –

4,8 sur 5 –

Trustpilot